DMCI、第2四半期利益が基幹部門の不振で27%減の402億ペソに

- bedandgoinc

- 2025年8月26日

- 読了時間: 4分

August 26,2025

DMCIホールディングスは、第2四半期の利益が大幅に減少し、純利益は前年の55.3億ペソから27%減の40.2億ペソに落ち込んだと発表しました。主な要因は、石炭、不動産、建設事業の業績低下に加え、セメント事業の統合作業が続いていることにあります。

それにもかかわらず、同社は収益を前年同期比6%増の297.4億ペソに拡大しました。これは、ニッケル採掘、オフグリッド発電、そして水道事業子会社であるマイニラッドの貢献増によるものです。経営陣は、事業移行期により短期的な収益性は圧迫されているものの、多角的な事業ポートフォリオとエンジニアリング・エコシステムが長期的成長の強固な基盤になると強調しました。

セグメント別業績内訳

石炭・電力:価格下落が利益を圧迫

DMCIの最大の収益源であるセミララ・マイニング・アンド・パワー(SMPC)は、第2四半期に23億ペソの利益を計上し、前年の34億ペソから32%減少しました。エネルギー市場の軟化と石炭販売価格の下落が主因ですが、過去最高水準の石炭出荷量と電力販売が下落幅を一部相殺しました。

不動産:売上増も利益は減少

DMCIホームズは、6億7,800万ペソの利益を計上し、前年の7億3,700万ペソから8%減少しました。新たに認定されたアカウントにより収益認識は改善したものの、営業費用と金融費用の増加が収益性を圧迫しました。

建設:利益率への圧力

建設部門のD.M.コンスンジ社は、第2四半期の貢献がわずか1,800万ペソにとどまり、前年の2億5,000万ペソから大幅に減少しました。プロジェクトの遅延、コスト上昇、そして慎重な収益認識の慣行が重なり、競争が激しい業界において利益率が圧迫されました。

セメント:統合作業の課題継続

セメント事業のConcreat Holdings Philippines Inc.は、第2四半期に6億8,200万ペソの純損失を計上しました。損失は高い金利負担と収益の減少に起因するものですが、経営陣は、業務効率化や流通ネットワークの改善を通じて回復に向けた取り組みを進めていると強調しました。

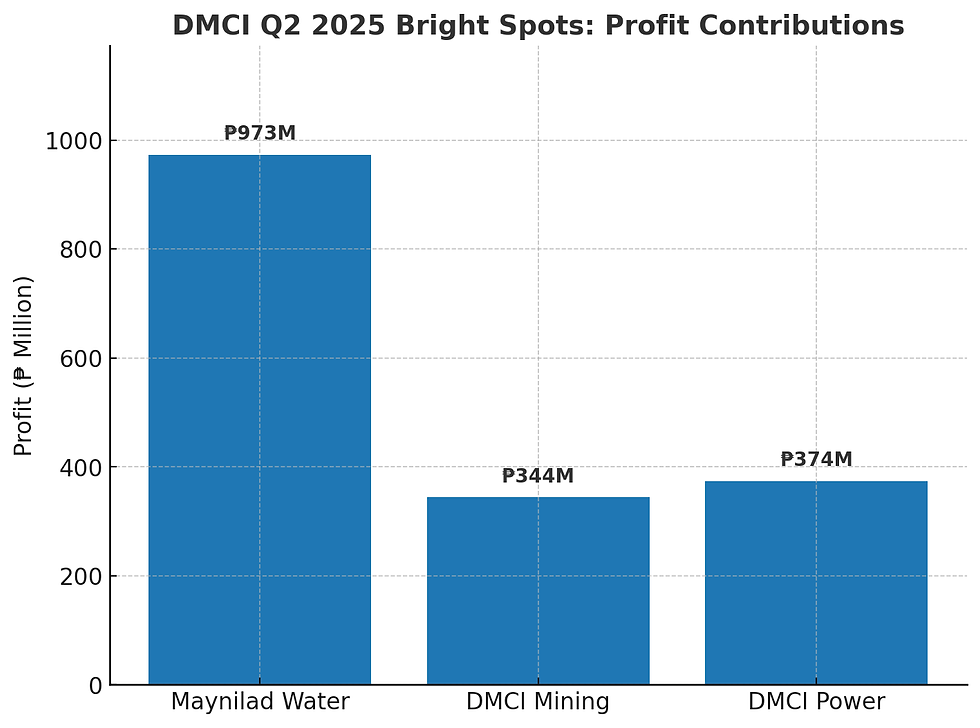

ポートフォリオの明るい分野

基幹部門の不振にもかかわらず、他の事業セグメントが減益を和らげる役割を果たしました。

水道事業持分法適用会社であるマイニラッド・ウォーター・サービスは、平均実効料金の上昇と徹底したコスト管理により、利益が33%増の9億7,300万ペソとなりました。

ニッケル採掘DMCIマイニングは業績を好転させ、前年の4,300万ペソの損失から一転して3億4,400万ペソの純利益を計上しました。販売価格の改善と、ザンバレス・クロマイト・マイニング社でのオペレーション効率化が寄与しました。

オフグリッド発電DMCIパワーは、販売電力量の増加に加え、パラワンとアンティークでの新たな風力および重油火力発電設備の稼働により、利益を3億7,400万ペソとし、前年の3億5,500万ペソから5%増加しました。

経営陣の見通し

会長兼CEOのIsidro A. Consunji氏は、事業移行と統合には時間を要するものの、DMCIの多角的な事業構成が引き続き強固な支えとなっていると強調しました。

「事業移行と統合には時間がかかりますが、当社の多様な事業ポートフォリオとエンジニアリング・エコシステムはグループを支え続けています。現在進めている改善は、長期的にステークホルダーに確かな価値をもたらすと確信しています」とコンスンジ氏は述べました。

さらに、同社は6月末時点で健全な財務基盤を維持しており、ネット・ギアリング比率は22%、流動比率は2.4倍と、移行期を支える十分な流動性を確保しています。

市場の反応

第2四半期の決算発表後、DMCI株はわずか0.20%上昇し、1株当たり10.22ペソとなりました。投資家の楽観姿勢は慎重ながらも見られ、アナリストは短期的な収益圧力が続く一方で、水道事業やニッケル事業の強みを中心としたポートフォリオの多角化が、セメントや建設部門の課題を補う安定要因になっていると指摘しています。

DMCIの第2四半期業績は、セクター特有の逆風に対応するうえでポートフォリオ・バランスの重要性が高まっていることを浮き彫りにしました。石炭、不動産、建設部門は利益減に直面したものの、鉱業、水道、オフグリッド発電の回復が全体を下支えしました。セメント事業の統合は当面の課題として残りますが、長期的な展望は、DMCIがエンジニアリング・エコシステムをどれだけ効果的に活用し、基幹事業全体の収益性を回復できるかにかかっています。

出典

コメント